Nel futuro, il portafoglio digitale (o portafoglio elettronico o e-wallet) sarà la norma, sostituendo carte di credito, bancomat e contante. Così facendo, con i nostri smartphone si potrà pagare ogni cosa: dalla spesa al mezzo di trasporto, dall’affitto alla cena fuori.

Ma non tutti conoscono questo comodo strumento digitale. Per questo è bene andare a vedere come funzioni, e a cosa serve oltre per le nostre spese quotidiane.

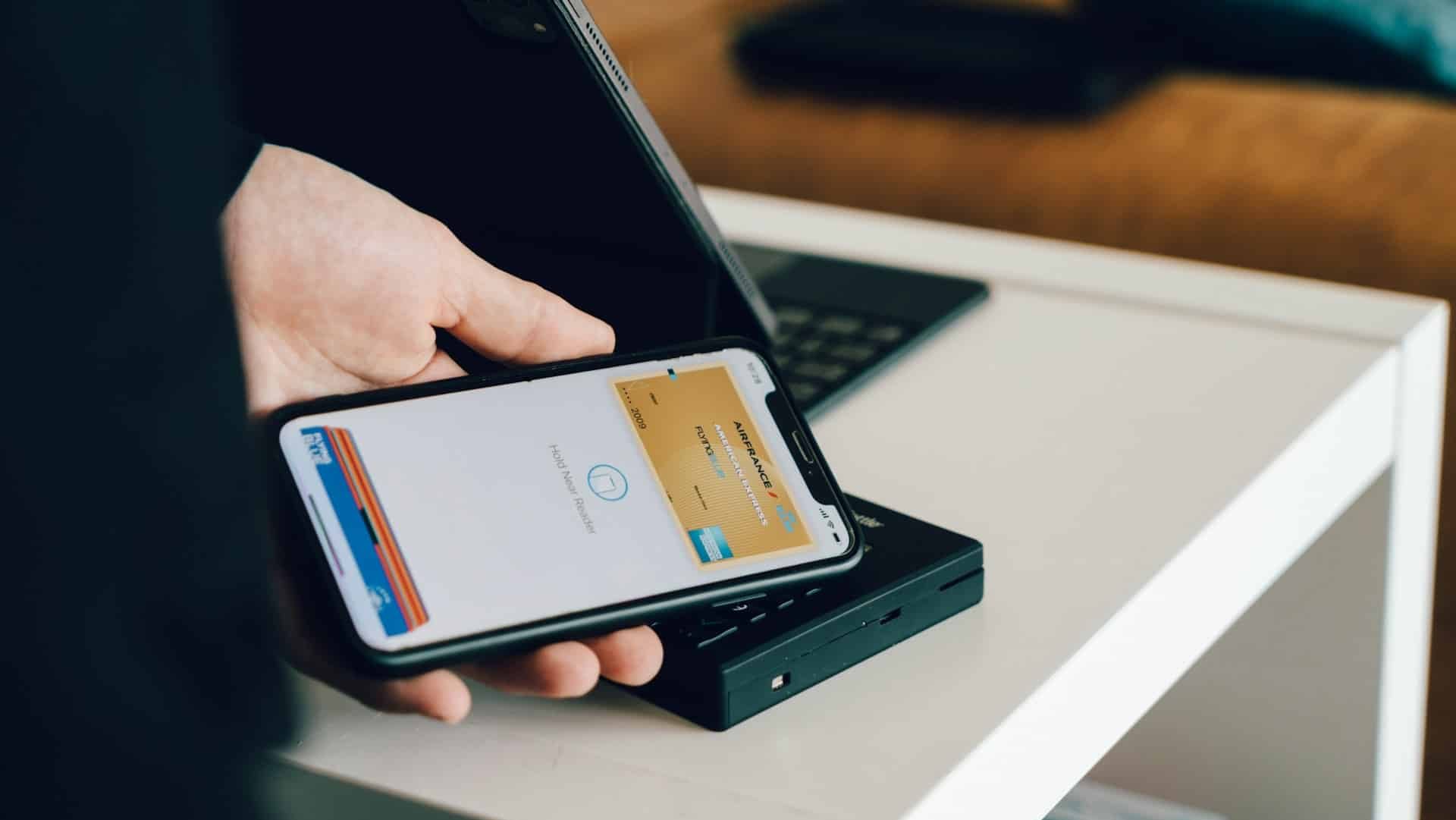

Portafogli digitali: cosa sono gli e-wallet

Il portafoglio elettronico, come dice la parola stessa, è a tutti gli effetti la trasposizione elettronica del tradizionale portafoglio e dei suoi relativi strumenti di pagamento. Semplice eppure sofisticato al tempo stesso, ad oggi non esiste un solo tipo. In base alle sue modalità operative specifiche, un portafoglio digitale può essere:

- Aperto

- Semi-chiuso

- Chiuso

Se aperto, l’e-wallet consente transazioni online e presso i punti vendita fisici, oltre al prelievo di contanti dagli sportelli automatici. È tipicamente offerto da istituti bancari e finanziari.

Se semi-chiuso, consente acquisti sia online che offline, ma limitatamente a un gruppo selezionato di rivenditori che hanno stretto un accordo diretto o indiretto con l’emittente del portafoglio digitale.

Se chiuso, permette l’acquisto di beni e servizi presso un unico rivenditore, che coincide con l’emittente del portafoglio digitale. Non consente il prelievo di denaro dal conto bancario ed è utilizzato principalmente per acquisti all’interno di una specifica piattaforma.

Come funziona un e-wallet

Il funzionamento del portafoglio digitale si basa principalmente su app o piattaforme che risultano compatibili con una vasta gamma di dispositivi intelligenti, come smartphone e smartwatch. Esse possono sfruttare una serie di tecnologie per comunicare con i terminali dei punti vendita, come:

- Bluetooth

- Wi-Fi

- NFC (Near Field Communication)

- codici QR (Quick Response)

- trasmissione magnetica sicura (MST)

Sia sotto forma di applicazione dedicata che servizio online, questi strumenti memorizzano dati sensibili come informazioni di pagamento e password, senza però rischiare alcuna fuoriuscita di dati o esposizione indesiderata.

A cosa serve il portafoglio elettronico

La funzionalità del portafoglio digitale non si limita alle sole carte di credito o debito. A seconda del paese in cui abita l’utente, un e-wallet può essere autorizzato a ospitare una vasta gamma di documenti digitali, tra cui:

- carte d’identità,

- patenti di guida,

- chiavi digitali per automobili.

Addirittura, nell’e-wallet si possono archiviare anche:

- biglietti aerei,

- eventi,

- prenotazioni alberghiere,

- buoni elettronici.

Il principale vantaggio di adottare un portafoglio digitale è la riduzione dell’oggettistica da trasportare, eliminando la necessità di carte fisiche. Inoltre, la probabilità di dimenticare qualcosa diminuisce drasticamente con l’e-wallet, dato che tutte le informazioni essenziali sono solitamente accessibili tramite smartphone.

Quali sono gli e-wallet più diffusi

Di portafogli digitali ce ne sono tantissimi, ma molti sono chiusi e limitati solo alle transizioni interne alla piattaforma (es. AmazonPay). Se si cerca un portafoglio digitale pressoché aperto a tutti, quelli più diffusi sono:

- Apple Pay, esclusivo per i dispositivi Apple come iPhone, Apple Watch e iPad;

- Google Pay, utilizzabile su diversi dispositivi Android;

- Samsung Pay, riservato agli smartphone Samsung e che sfrutta la tecnologia NFC.

Tutti questi portafogli digitali offrono un alto livello di sicurezza, richiedendo autenticazioni come FaceID o TouchID per completare le transazioni. Se invece vuoi optare per altri servizi non necessariamente legati alle Big Tech, ci sono:

- PayPal, servizio di pagamento digitale tra i primi al mondo, consente di collegare anche un conto corrente bancario e di effettuare pagamenti online con quasi tutte le piattaforme e-commerce in circolazione, e con tanto di servizio BNPL (Buy Now, Pay Later);

- Satispay, simile a PayPal, ti permette di pagare anche nei negozi fisici convenzionati, oltre a ricevere un cashback per ogni acquisto.

- Revolut, praticamente un conto corrente digitale, ti permette anche di effettuare bonifici (se con IBAN) oltre che ad accumulare risparmi per i propri progetti, effettuare donazioni, trading, sottoscrivere assicurazioni.

In arrivo IT-Wallet

In futuro sarà anche disponibile l’IT-Wallet, il portafoglio della Pubblica Amministrazione. Oltre a offrire un livello superiore di sicurezza, con i documenti protetti da un codice segreto o dall’impronta digitale, si presenterà come una soluzione più pratica, permettendoti di mostrare i tuoi documenti con un gesto rapido, evitando la ricerca tra tasche o borse. Infine, garantirà aggiornamenti costanti, con i tuoi documenti sempre validi e sincronizzati con le banche dati ufficiali.

Sono sicuri i portafogli digitali?

Ogni giorno i portafogli digitali vengono mantenuti in completa sicurezza dai provider. Basti pensare ai dati sensibili degli utenti, come informazioni personali e numeri delle carte di credito, che vengono crittografati end-to-end. Essi vengono appunto criptati sul dispositivo dell’utente e solo il destinatario autorizzato, che sia una banca, un punto vendita o il fornitore del portafoglio digitale, può decifrarli.

Inoltre, i fornitori di portafogli digitali implementano una serie di controlli di sicurezza, come:

- l’autenticazione a due fattori

- la verifica delle transazioni

- l’autorizzazione dell’utente attraverso password o dati biometrici (volto o impronta digitale).

Questo ulteriore livello di sicurezza garantisce che solo l’utente autorizzato possa accedere al portafoglio digitale ed effettuare transazioni.

Ma anche i portafogli digitali non sfuggono alle minacce informatiche comuni che possono interessare qualsiasi altro sistema online. Tra le principali minacce alla sicurezza di un e-wallet vi sono il phishing e le violazioni dei dati. Per questo bisogna stare sempre attenti!